Denne porteføljestrategi har givet størst afkast med mindst risiko

Alternative investeringer er blevet en fast bestanddel af mange investorers portefølje. Analyse viser, at de bidrager til et stærkere forhold mellem risiko og afkast.

I mange år var aktier og obligationer investorernes primære svar, når de skulle sammensætte deres portefølje. Som en simreret, der består af kun to ingredienser. Hvis råvarerne er gode, kan det nok række til en velsmagende middag, men der skal ikke meget dårligdom til, før den samlede gastronomiske oplevelse lider et knæk.

De seneste årtier har vi dog set investorerne fylde flere og flere ingredienser i den store gryde. Det gælder ikke mindst investeringer i ejendomme, skov, sol- og vindenergi, infrastruktur, private equity og lignende alternativer til aktier og obligationer.

En kontrast til aktierne

Det London-baserede investeringsdataselskab Preqin har opgjort den samlede forvaltede værdi af alternativer på globalt plan i 2021 til 13,3 bio. dollars – svarende til godt 90.000 mia. kr. Til sammenligning lød beløbet på 7,2 bio. dollars i 2015, og frem mod 2026 ventes tallet at runde 23 bio. dollars. Omregnet til danske kroner svarer det til svimlende 156.000 mia. kr.

Det betyder, at alternative investeringer på globalt plan vil være mere end tredoblet i løbet af en periode på godt 10 år.

”Det overrasker mig ikke, for alternativerne har været en rigtig god modvægt til aktier og obligationer. For mange investorer kan det også være rart at have noget, der ikke hopper op og ned hver dag. Altså, en kontrast til aktiernes nogle gange mere hysteriske prissætning,” siger chefstrateg hos investeringsrådgiveren Petersen & Partners Henrik Henriksen.

Den brede portefølje vandt

Udviklingen i den samlede værdi viser, at de alternative investeringer for alvor har vundet indpas i porteføljerne, hvor man tidligere så investorerne tilslutte sig en klassisk aktie/obligations-fordeling på 60/40, så bliver en del af investeringerne i dag placeret i alternativer. Udviklingen har ikke mindst fået ekstra fart med det seneste årtis lave renter, der har gjort obligationer mindre interessante.

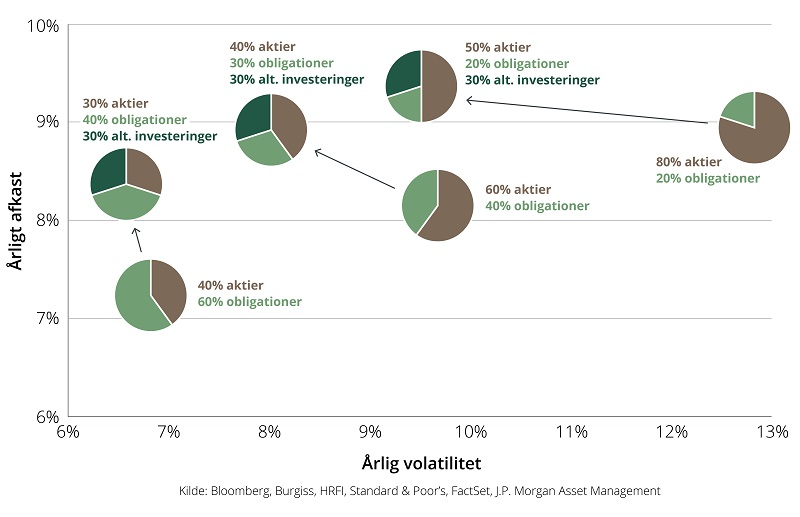

Alternativerne bidrager ikke mindst med risikospredning, og faktisk viser en undersøgelse foretaget af den amerikanske investeringsvirksomhed J.P. Morgan Asset Management, at en portefølje med alternativer kombineret med aktier og obligationer har givet det bedste risikojusterede afkast over en periode fra 1989 til Q3 2022, hvor vi har gennemlevet betydelige kriser som it-boblens sammenbrud og finanskrisen.

Her har man vurderet afkast og risiko i forbindelse med forskelligt sammensatte porteføljer, og resultatet viser, at de investorer, der i den omtalte periode havde 30 pct. alternativer på bekostninger af en lavere aktie- og obligationsandel, opnåede et højere afkast og en lavere volatilitet - et udtryk for udsvingene i afkastet.

Sund fornuft med spredning

Alternative investeringer er ofte mindre likvide end eksempelvis aktier, der kan købes og sælges med få sekunders mellemrum. Det kræver, at investor tænker mere langsigtet i den del af porteføljen, men har omvendt den fordel, at værdisætningen typisk også er mere stabil.

Helt konkret ville en portefølje med 60/40-fordeling af henholdsvis aktier og obligationer i perioden have givet et årligt afkast på 8,16 pct. med en volatilitet på 9,7 pct. Havde man i stedet puttet 30 pct. alternativer i porteføljen og skruet ned på 40 pct. aktier og 30 pct. obligationer, kunne man hæve det årlige afkast til 8,87 pct. med en volatilitet på 8,02 pct.

Altså vil en reallokering fra en typisk portefølje alene bestående af aktier og obligationer til en portefølje, der indeholder alternativer historisk set give et højere afkast med en lavere risiko.

”Det er sund fornuft, at man sørger for at have alternativer med i porteføljen. Det spreder risikoen, og derfor er det også noget, som vi altid rådgiver vores kunder til. Men det er vigtigt, at man sætter sig ind i, hvad man køber, for det er ikke det hele, der vil opleve fremgang,” siger Jens Schjerning, der er cheføkonom i fondsmæglerselskabet Agrocura.

Forandringer kalder på stabile alternativer

Her tæller kundekredsen en stor gruppe landmænd, der gerne vil ”snakke andre forretningsben” end de klassiske landbrugsprodukter. Ikke mindst, fordi landbruget er under kraftig forandring i disse år med nye produktionsmetoder og nye præferencer hos forbrugerne.

"Vi ved ikke, hvor landbruget er henne om 30 år, men vi ved, at råvarepriserne svinger kraftigt over en periode på bare 12 måneder. Sådan er det i dag. Har du udlejning af jord til solceller, ejer nogle vindmølleandele, er med i biogas og måske har lidt boligudlejning, så har du noget, der giver stabilitet og tager toppen af udsvingene,” fortæller Jens Schjerning.

Den Store Moderation er slut

Og der bliver måske brug for at tage toppen af udsvingene i de kommende år. Førende økonomer peger på, at vi er gået ind i et nyt regime, hvor tingene skifter hurtigere, der er mindre globalisering, højere renter og inflation.

Allerede sidste år talte Jean Boivin, der er øverste chef i kapitalforvalteren Blackrocks analyseenhed Investment Institute, om, at perioden med stabil vækst og lav inflation – populært kaldet Den Store Moderation – er slut.

En ny verdensøkonomi, der i langt højere grad er præget af udsving og usikkerhed, venter.

”Vi lever i en tid med stor usikkerhed, og hvor vi ser lande homesource produktion, vi ser høj inflation og rente og geopolitiske spændinger. Det betyder, 1965 at man som investor mere end på noget tidspunkt de seneste 40 år har brug for risikospredning. Mit afsæt er, at vi starter med aktierne, og så skal vi have noget, der passer ind og stabiliserer.”

Han sad tidligere i mange år som chefstrateg i pensionsselskabet Velliv, der står bag en større analyse af netop alternative investeringer igennem kriser. I analysen har man set på nogle af de antagelser, der findes om alternativer og deres forventede udvikling, når markederne svinger nedad. Det kan meget vel blive tilfældet i de kommende måneder, hvor økonomerne er uenige i, om vi må imødese en recession eller ej.

Man skal forholde sig til udviklingen

Først og fremmest viser analysen fra Velliv, der er baseret på amerikanske tal, at alternative investeringer har klaret sig meget forskelligt under historiske nedture. Eksempelvis faldt det ledende aktieindeks S&P 500 med omtrent 40 pct. under it-boblen, mens henholdsvis infrastrukturinvesteringer og investeringer i ejendomme i samme periode steg ca. 50 og 24 pct.

Men der er ikke noget entydigt billede af, hvordan aktiverne svinger i forhold til hinanden.

”Man kan sige, at analysen viser ret beset, at forskellige aktiver vil klare sig forskelligt på forskellige tidspunkter. Tag bare eksemplet lige nu, hvor vi har høj inflation. Så er det måske godt at have nogle råvarer eller måske noget skov. Omvendt var det virkelig et problem at have obligationer som diversifikationsmiddel, da renterne pludselig steg.

Det er vel en af de største bobler, der er bristet. Men det ændrer sig hele tiden, og det afgørende er blot, at man forholder sig til udviklingen. Man må løbende se på, om man har en porteføljesammensætning, der afspejler den risiko, man ønsker,” siger Henrik Henriksen.

Han peger på, at det netop understreger vigtigheden af at sprede risikoen på flere aktiver.

Nogenlunde enslydende lyder det fra Jens Schjerning.

”Erfaringen er, at nogle aktiver bliver presset under en recession, andre gør ikke. Man må kigge grundigt på, hvilke alternativer man tager ind. Eksempelvis er der under en krise langt større risiko ved kontorudlejning end boligudlejning. Folk skal have et sted at bo – også under en recession,” siger Jens Schjerning

Næsten alle aktivklasser i fremgang

Rådet for Afkastforventninger leverer to gange om året sit bud på, hvordan man kan forvente, at forskellige aktiver vil præstere fremadrettet. Det er data, som ikke mindst pensionsselskaberne bruger til at give kunderne et overblik over deres forventede pensionsformue.

De stigende renter fik ved seneste opgørelse, der er gældende for andet halvår 2023, rådet til at hæve det forventede afkast på 9 ud af de 10 aktivtyper, som man kigger på. Stigende renter får naturligt nok investorerne til at kræve et større afkast for at kompensere for den ekstra risiko, der vil være i forhold til den risikofrie præmie.